Nevyplatená škoda / poistka na aute – neuznaná poistná udalosť na vozidle

Mnohým motoristom sa už stal prípad, že im poisťovňa neuznala škodu na vozidle a to buď čiastočne alebo v plnom rozsahu. Dôvodov pritom býva viacero, od drobností ako sú neúplne údaje, zle vypísané tlačivá, až po vážnejšie záležitosti, akými sú popretie príčiny vzniku poistnej udalosti či rozpor – krátenie rozsahu poškodenia resp. vyplatenej sumy. Veľa krát ide o drobnosti za pár euro, ktoré nemá cenu riešiť, keďže prípadná vynaložená práca a stratený čas sú neraz drahšie. Je však aj veľa prípadov, kde škoda dosahuje stovky resp. tisícky euro a tam sa už oplatí ako sa hovorí, vyhrnúť si rukávy a niečo preto spraviť. V článku je uvedených zopár informácii, ako v takýchto prípadoch postupovať.

Krátenie vyplatenej sumy

Krátenie poistného plnenia zvyčajne nastáva v prípadoch, kedy si poškodený uplatňuje náhradu škody z PZP (povinného zmluvného poistenia) vinníka nehody. Po nahlásení škodovej udalosti na poisťovni a následnej obhliadke technikom poisťovne, obvykle zamieri poškodený motorista do servisu, kde nechá svoje vozidlo opraviť. Bežným zvykom je, že motorista opravu zaplatí zo svojho, resp. servis zašle faktúru a následne sa od poisťovne žiada uhradiť poistné plnenie vo výške ceny opravy, ktorá je uvedená na faktúre zo servisu.

V prípade poistného plnenia z PZP sa ale neraz stáva, že poisťovňa nepreplatí celú servisom vyfakturovanú cenu opravy. Ako dôvod zníženia vyplatenej sumy bola najmä v minulosti uvádzaná tzv. amortizácia vozidla, kde hlavnú úlohu hrá vek vozidla a najazdené kilometre. Názory na túto problematiku sú rôzne, všeobecne však prevláda názor, že je nesprávne prenášať časť nákladov na uvedenie vozidla do pôvodného stavu na plecia poškodeného vodiča, keďže on dopravnú nehodu nezavinil. Inými slovami napísané, keby k dopravnej nehode nedošlo, nemuselo by sa vozidlo opravovať. V súčasnosti je v tomto smere oveľa lepšia situácia a poisťovne zvyčajne uhrádzajú poistné plnenie bez vplyvu amortizácie.

Krátenie poistného plnenia však môže nastať, ak klient resp. servis nedokladujú, že boli pri oprave použité originálne náhradné diely. V tomto prípade poisťovňa často krát kráti poistnú sumu aj o niekoľko desiatok %. Podobná situácia môže nastať aj v prípade, ak servis naúčtuje väčší rozsah prác, ako je stanovený kalkulačným programom, resp. ako je uvedené v servisnom postupe toho ktorého výrobcu vozidla.

Pozor si treba dať aj v prípade, ak si chcete nechať vyplatiť škodu rozpočtom. Veľa motoristov sa k tomu kroku rozhodne, lebo dúfa, že nájde lacnejší servis, ktorý im poškodené vozidlo opraví a ešte im aj niečo zostane. Bohužiaľ, prax poisťovní je taká, že vo výpočte poistného plnenia sa v takomto prípade kalkuluje len s najlacnejšími často neoriginálnymi náhradnými dielami a s nízkou normohodinou na klampiarske resp. lakovacie práce. Vo výsledku tak poškodený motorista síce dostane určitý obnos peňazí, za ten mu ale nie je seriózny servis schopný spraviť kvalitnú opravu jeho poškodeného vozidla.

Krátenie poistného plnenia môže nastať aj v iných prípadoch (PZP alebo havarijné poistenie), napr. keď poisťovňa neuzná rozsah škody, alebo poškodení je viacero a vzniká pochybnosť či sa poškodenia stali na rovnakom mieste a v rovnakom čase. V prípade havarijného poistenia sa pristúpi na zníženie o jednu alebo viac spoluúčastí, v prípade PZP sa úmerne kráti poistné plnenie. Problémom môže byť aj cena dielov, ktorú vyfakturoval autoservis a taktiež postup-náročnosť/prácnosť opravy.

Pri havarijnom poistení si pri niektorých poisťovniach treba dať pozor aj na tzv. zmluvný servis. Poisťovne majú vybraté určité servisy, ktoré prešli nejakým schvaľovacím procesom a ktorým poisťovňa akceptuje dohodnuté ceny servisných prác. V prípade ak si klient vyberie iný servis, ktorý nie je na zozname schválených servisov poisťovne, môže dôjsť ku kráteniu poistného plnenia. Táto informácia je uvedená aj v poistnej zmluve spolu s maximálnou sumou v € za hodinu, ktorú je poisťovňa ochotná vyplatiť za vykonané servisné práce pri nezmluvnom servise.

Popretie príčiny vzniku poistnej udalosti a následného poškodenia vozidla

Stávajú sa aj prípady, kedy poisťovňa neuzná škodu vôbec – nevyplatí poistné plnenie. Dôvodom zvyčajne býva popretie príčiny vzniku poistnej udalosti a to z časovej resp. príčinnej súvislosti. Inými slovami napísané, poisťovňa Vám oznámi, že predmetná nehoda sa nestala tak ako popisujete resp. vzťahujú sa na ňu rôzne výluky uvedené v poistnej zmluve a preto nemáte nárok na poistné plnenie. Poisťovne sa takto chránia pred rôznymi podvodníkmi a špekulantmi. Bohužiaľ, neraz na tento prísny systém doplatia aj nevinní motoristi, ktorí v strese spôsobenom dopravnou nehodou alebo proste z nevedomosti napíšu/povedia do hlásenia o nehode rôzne informácie. Ak teda klient poisťovne napíše/nahlási irelevantné alebo dokonca mylné informácie, poisťovňa obyčajne zareaguje krátením či nevyplatením poistnej sumy.

Ak to okolnosti dopravnej nehody dovoľujú, skúste všetko okolo dopravnej nehody pofotiť alebo zadokumentovať napr. aj pomocou svedkov. Pri vypisovaní tlačiva do poisťovne alebo pri nahlasovaní do call centra buďte v kľude. Ak nie ste alebo si nato odborne či z iných dôvodov netrúfate, zverte to niekomu inému. Taktiež, ak sa pri nehode neviete dohodnúť kto je na vine – príčinu nehody nie je možné dobre určiť, alebo ak sa na prvý pohľad jasný vinník nehody vykrúca, je arogantný, nadáva a podobne, je lepšie zavolať políciu a miesto nehody si spolu s poškodenými vozidlami si ešte pred príchodom policajta poriadne pofotiť.

Čo v takýchto prípadoch robiť

Postupy poisťovní pri likvidácii poistných udalostí sú vo väčšine prípadov veľmi podobné a zvyčajne nenastanú výraznejšie komplikácie. V niektorých prípadoch sú však rozdiely medzi poisťovňami výraznejšie, čo sa už môže prejaviť na likvidácii poistnej udalosti a následnej vyplatenej sume. Inými slovami, škodu ktorú jedna poisťovňa bez problémov rýchlo uhradí v plnej výške, môže iná poisťovňa zamietnuť alebo vyplatí podstatne menšiu sumu.

1. Ak ste znalý v problematike (právnik, mechanik a pod.), môže postačiť telefonická alebo písomná argumentácia Vašeho stanoviska. Poisťovne sú totiž do značnej miery vnímavé a ak sa objaví fundovaný jedinec, ktorý problematike rozumie, môže poisťovňa Váš nárok na vyplatenie rozdielu v poistnom plnení prehodnotiť a predmetnú čiastku tak doplatiť resp. vyplatiť – ak sa jedná popretie celej požadovanej sumy. Ak takýto postup nezaberie, potom ostáva jediným dostupným riešením domáhanie sa nároku cestou občianskoprávnej žaloby. V takom prípade je už ale potrebný právny zástupca, ktorý bude Vaše požiadavky obhajovať na súde. Následne sa treba pripraviť na skutočnosť, že súdne konanie môže trvať aj niekoľko mesiacov a tiež na fakt, že väčšinou budete čeliť argumentačne a procesne zdatnému právnikovi (pracovníkovi) poisťovne, ktorý Vás môže poľahky „sfúknuť“ obzvlášť, ak je menej zdatný aj Váš právny zástupca.

2. Ak nie ste znalý v problematike alebo si proste netrúfate, odporúča sa obrátiť sa na profesionála – skúseného právnika, ktorý má už s podobnými spormi dostatok skúseností a dosahuje dobrú úspešnosť. Takýto právnik vie dobre zhodnotiť Vaše možnosti a v prípade potreby vie Vaše argumenty podložiť kvalitne vypracovaným znaleckým posudkom. Všeobecne platí, že ak poisťovňu kontaktujete v zastúpení skúseným právnikom, je oveľa väčšia pravdepodobnosť, že poisťovňa si riziko prehratého súdneho sporu navýšeného o nemalé náklady právneho zástupcu, znalca/znaleckého posudku uvedomí a nebude tak zbytočne riskovať a požadované poistné plnenie Vám radšej vyplatí. Často krát sa ale stáva, že poisťovne nechajú vygradovať celý spor až na hranu, teda na súdne pojednávanie. To môže pokračovať dvoma spôsobmi:

- sudca vydá na základe dostupných materiálov platobný rozkaz, voči ktorému sa poisťovňa neodvolá a následne zaplatí požadovanú sumu navýšenú o 6% za súdny poplatok a náklady na právneho zástupcu, prípadne znalecký posudok.

- z rôznych príčin (poisťovňa sa odvolá, alebo niektorá strana nesúhlasí a pod) začne prebiehať klasické súdne pojednávanie. V tomto prípade sa pracovník poisťovne neraz opiera aj o znalecký posudok. Ako prax ukázala, znalecký posudok dodaný poisťovňou môže byť rôznej kvality a úrovne. Preto ak ste presvedčený o svojej pravde, nezľaknite sa argumentov resp. znaleckého posudku poisťovne a v spolupráci so svojim právnikom si dajte vypracovať odborné vyjadrenie resp. znalecký posudok od iného súdneho znalca v odbore Doprava cestná.

Záver

Ak ste teda presvedčený že je pravda na Vašej strane, treba si svoje záujmy hájiť a to aj za cenu rizika prípadného súdneho sporu. S pomocou (skúsených právnikov resp. súdnych znalcov) je potom veľká šanca uspieť so svojimi nárokmi pred súdom.

Ing. Marcel Janco – 0903531553

Znalec v odbore Doprava cestná

Technický stav cestných vozidiel

Nehody v cestnej doprave

Odhad hodnoty cestných vozidiel

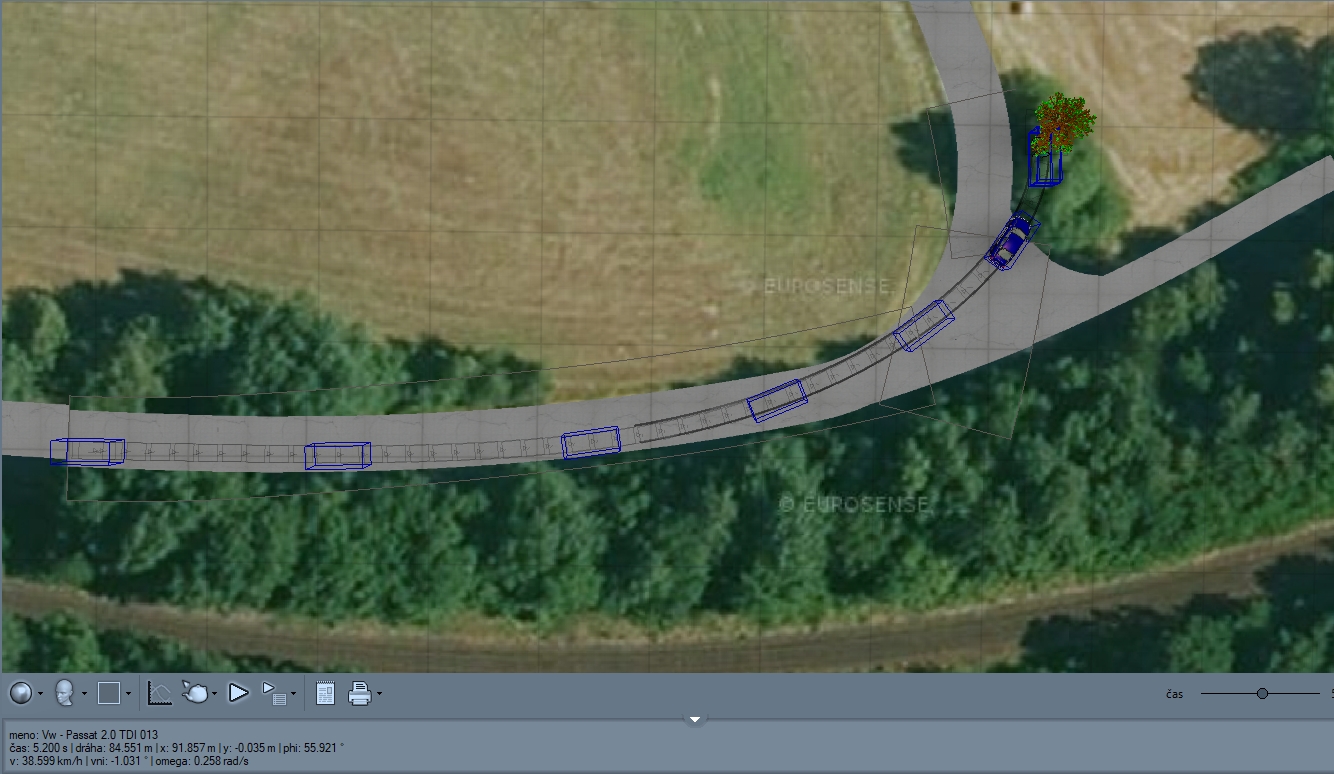

Niekoľko prípadov neuznaných poistných udalostí a následne dokazovaných znaleckým dokazovaním – posudkom.

Pridaj komentár